[vc_row][vc_column][social_buttons style=”simple”][vc_column_text text_larger=”no”]El sector asegurador frente al clima extremo está enfocado en cubrir los riesgos asociados a las catástrofes naturales, en facilitar la adaptación por medio de nuevas tecnologías que permitan minimizar y prevenir pérdidas aseguradas con ocasión del cambio climático y en desarrollar soluciones innovadoras de seguros y de transferencia de riesgos.

En la actualidad, los grandes aseguradores y reaseguradores no sólo son el principal empleador de actuarios (evaluadores de riesgo); sino que también están contratando meteorólogos, especialistas en lectura de datos satelitales, agrónomos, expertos en geociencias y, en general lo que podemos denominar como científicos del clima.

Cuando empecé mi trabajo en seguros, muy pocas compañías tenían un ingeniero con cursos de la NFPA (Asociación Nacional de Protección de Incendios) que supiera hacer inspecciones de redes de incendios de bodegas y edificaciones. Ahora visito con frecuencia empresas con el Director Científico (Chief Scientist Officer) de uno los principales reaseguradores mundiales para hablar de la exposición a clima extremo de gobiernos y empresas.

Esta inversión en ciencia e investigación se debe principalmente porque el sector tiene un interés de auto conservación, para evitar el cambio climático por dos razones fundamentales:

Los riesgos de aseguramiento: Las aseguradoras están en el negocio de asumir, contra el pago de una prima, riesgos de clima extremo como inundaciones, sequías y huracanes.

Los riesgos en la caída del valor de los activos: que afecta su régimen de inversiones y, por lo tanto, el resultado final de su negocio.

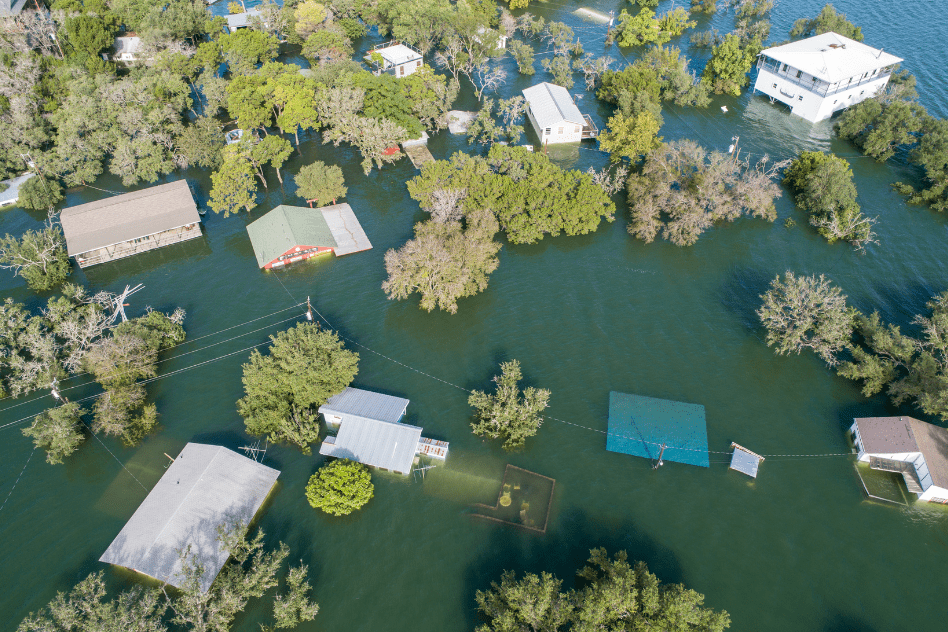

Frente al primer punto, en enero pasado la reaseguradora Munich Re, afirmó que mundialmente las catástrofes naturales costaron 210.000 millones de dólares, con pérdidas aseguradas por valor de 82.000 millones de dólares.

Vivimos en un mundo donde los riesgos físicos se incrementan exponencialmente año a año y en el que los modelos actuariales y financieros se están volviendo obsoletos, convirtiendo en no asegurables múltiples riesgos en diversos lugares.

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_single_image image=”5210″ img_size=”large” add_caption=”yes” alignment=”center” parallax_scroll=”no”][/vc_column][/vc_row][vc_row][vc_column][vc_column_text text_larger=”no”]Respecto del segundo tema, el resultado técnico de las aseguradoras (primas versus siniestros), por regla general, es negativo y el sector obtiene sus rendimientos de los portafolios de inversión. Estas inversiones, no obstante, están expuestas a los riesgos de transición del cambio climático.

Un riesgo de transición clave para el sector financiero son las inversiones en compañías con activos varados que, según la Agencia Internacional de Energía (IEA), son aquellas que ya se hicieron pero que, en algún momento antes de finalizada su vida económica, ya están en capacidad de generar rendimiento económico.

Ejemplo de activos varados son las inversiones en combustibles fósiles que permanecerán bajo tierra debido a la caída de la demanda o el costo de extracción (el año pasado más de 100 compañías se acogieron a la ley de bancarrota en Estados Unidos), la delimitación de las fronteras de exploración (donde el presidente Biden en sus primeros días reversó la posibilidad de explorar en el Ártico y Alaska que había abierto Trump), así como al abandono de los oleoductos, plataformas oceánicas y las industrias estrechamente vinculadas a la cultura de los combustibles fósiles (BP, Total y Shell el año pasado depreciaron sus activos por miles de millones de dólares). Los inversores institucionales (fondos de pensiones, aseguradoras, bancos, etc.) están desinvirtiendo en estas industrias con activos varados.

En 2020, se llevó a cabo el primer estudio para medir la exposición potencial a los riesgos de transición de todo el sector asegurador colombiano. En Colombia las compañías de seguros en 2018 invertían 14.900 millones de dólares en bonos, acciones y otros instrumentos de deuda (CDTs y similares). La conclusión del análisis fue:

- De los sectores industriales más relacionados con el clima por sus emisiones, los dos donde los aseguradores tenían mayor exposición al riesgo de transición son el de generación eléctrica y el de petróleo. Principalmente, por las acciones y bonos que tenían las aseguradoras en Ecopetrol, EPM, Celsia, Isagen y Emgesa.

- En materia de inversiones en empresas de generación de energía el riesgo de transición es bajo, porque la mayoría de los activos de estas empresas eran hidroeléctricos (limpios) y porque la generación termoeléctrica no se incrementaba en cinco años.

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_single_image image=”5212″ img_size=”large” add_caption=”yes” alignment=”center” parallax_scroll=”no”][/vc_column][/vc_row][vc_row][vc_column][vc_column_text text_larger=”no”]El reporte mencionó que dentro de los portafolios de inversión de las aseguradoras no se estaba sacando provecho de las oportunidades que por la transición energética tenían las empresas que invertían en energía solar y eólica. Tres años después del reporte, es claro que esta foto cambió, pues todas las empresas de energía mencionadas están invirtiendo en generación solar y/o eólica y una de ellas vendió la mayoría de sus activos térmicos un año después del estudio que sirvió de base para preparar el reporte.

En el sector de petróleo y gas los escenarios de valoración eran también compatibles con las metas de reducción de emisiones del Acuerdo de París, pero ya no por decisiones estratégicas de las empresas en las que se invierte; sino por que se esperaba una menor producción de combustibles fósiles. Acá también el riesgo de transición por la inversión en Ecopetrol era bajo.

El reporte advertía, sin embargo, que frente al sector minero se esperaba que aumentara la producción haciendo más riesgosas las inversiones del sector en esta industria. Buen presagio cuando se tiene en cuenta que el riesgo de transición por las inversiones de esta industria en Colombia está por las nubes y el 2020 fue un pésimo año para el carbón térmico en el país (piense en la reciente devolución de títulos mineros de Prodeco y la disminución de exportaciones por menor mercado). Por suerte, las aseguradoras no invierten significativamente en bonos ni acciones de esta industria.

Y es que según el DANE, Colombia tiene reservas de carbón para otros 180 años, pero van a quedar enterradas 150 millones de toneladas para cumplir con el compromiso de una economía neta cero en emisiones de carbono para 2050 y las exportaciones del carbón a Europa bajaron del 55% en 2011 a cerca del 9% en 2020 por las políticas de transición energética.

Todos los bonos soberanos en que invierten las aseguradoras son de Colombia (BBB-) y estos también se encuentran sometidos a peligros físicos del país (por ejemplo, la reciente temporada de huracanes en San Andrés) y a los peligros de transición como la política energética. La calificación de Standard & Poor’s del riesgo del bono soberano mexicano se redujo por cambios en la política energética al dejar de apostarle a las renovables y seguir apostándole a los combustibles fósiles.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_single_image image=”1529″ img_size=”large” add_caption=”yes” alignment=”center” parallax_scroll=”no”][/vc_column][/vc_row][vc_row][vc_column][vc_column_text text_larger=”no”]El sector asegurador colombiano está pasando la prueba frente al cambio climático por lo que está haciendo en materia de riesgos de asegurabilidad (físicos) y frente a los riesgos de transición de sus inversiones. Mal sería que no lo estuviera haciendo en este último aspecto pues es un inversor profesional.

El gobierno nacional debe seguir el mismo camino, diversificando sus exportaciones (menos dependencia de los combustibles fósiles), apoyando la transición energética y velando que el dinero que recauda o pide prestado no se invierta en activos varados.

Hace poco un expositor del CPI (Iniciativa de Política Climática) mencionaba que el riesgo de transición está migrando de los mercados privados a los públicos y de los países desarrollados a los países en vía de desarrollo. Ponía el ejemplo de una compañía multinacional privada que vendía unas minas de carbón a unas empresas locales de Suráfrica con financiación de la banca estatal del propio país. De esta manera, la minera transfería su riesgo de transición de una compañía global diversificada, a un estado pobre en vías de desarrollo. Buen negocio para el privado; pero pésimo para el país.

Ojalá la disciplina con la que el sector de seguros ha manejado los riesgos asociados al cambio climático de sus inversiones se transfiera a lo público.

[/vc_column_text][/vc_column][/vc_row]

Fundador y gerente de Gestión de Riesgos Sostenibles – GRS.